体育游戏app平台生意银行净息差降幅已在收缩-开云「中国」kaiyun体育网址-登录入口

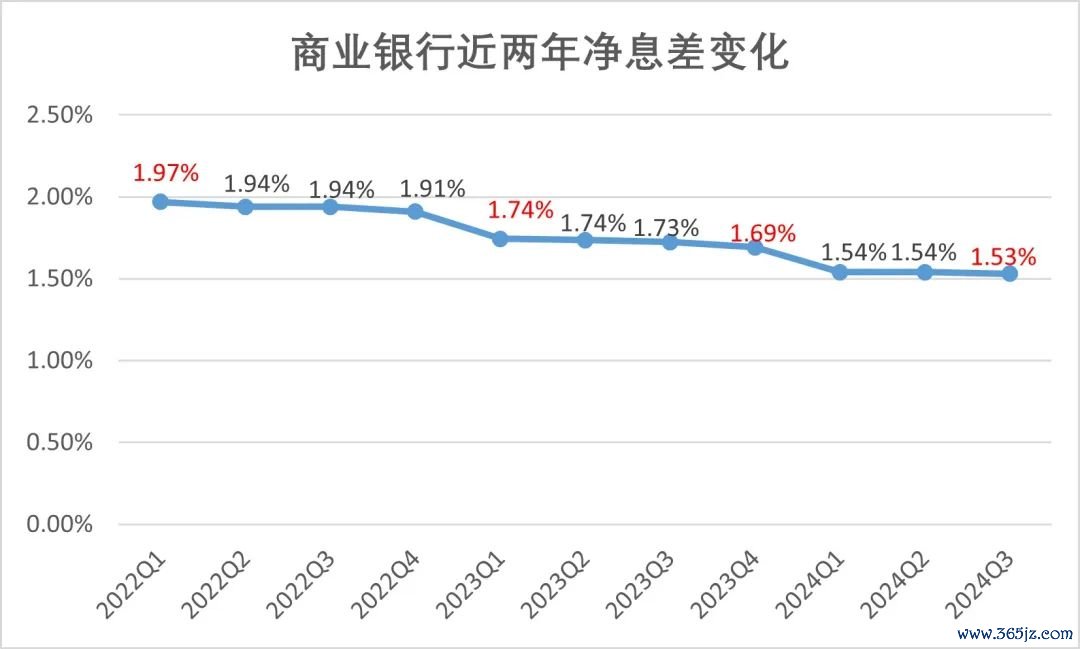

生意银行净息差在本年三季度赓续下探至1.53%体育游戏app平台,再创历史新低。

事实上,无论是拆解本年前三季度净息差的环比情况,照旧与旧年同期比较,生意银行净息差降幅已在收缩,不再呈现笔陡的降幅坡度,滑向了更为平稳的收窄区间。

可无论数据若何呈现良性企稳趋势,一个试验是——12月已至,留给银即将全年营收拉回至正增长轨说念的时辰仅剩一个月。同期从银行资产端来看,本年的“开门红”显得与往年不太疏浚:遇上了化债用途的所在政府再融资债券密集刊行,信贷投放注定弗成重范围而应重结构。

息差要保、“开门红”要旺,多家银行四季渡过得竟然不无为。

净息差还鄙人探,但坡度放缓

我国生意银行在2023年四季度的净息差为1.69%,而本年三季度为1.53%。也等于说,本年前三季度我国的银行业净息差缩窄了16个BP。

再引入前一年同期数据:2022年四季度生意银行净息差为1.91%,2023年三季度为1.73%,也即旧年前三季度缩窄了18个BP。

数据起原:国度金融监管总局

是以同比旧年生意银行净息差的降幅是在收缩的。再拆解本年环比发挥,前三季度生意银行净息差计较下落16个BP,而其中有15个BP是在一季度发生的(一季度末净息差为1.54%),第二季度净息差持平不动,第三季度仅减少了1个BP。

这也等于为什么说生意银行净息差如实仍处下行通说念,但降幅照旧在缩窄了。分主体具体来看:

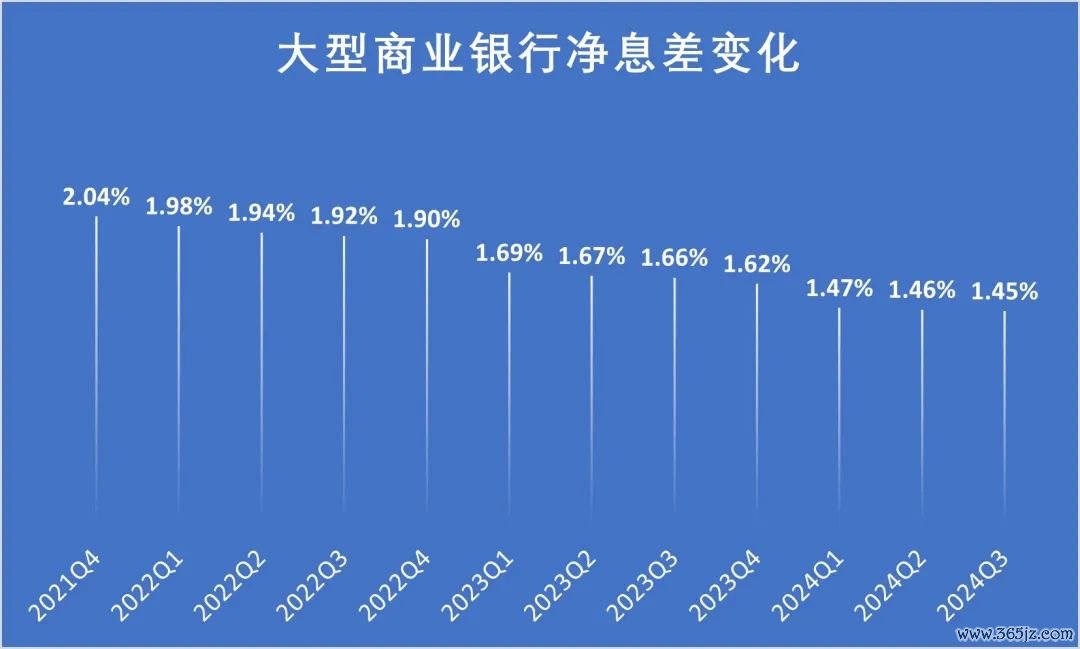

大型生意银行的本年前三季度仅下探2个BP,下探幅度低于2023年的同期(3个BP)以及2023年全年(7个BP),亦低于2022年全年(8个BP)。

数据起原:国度金融监管总局

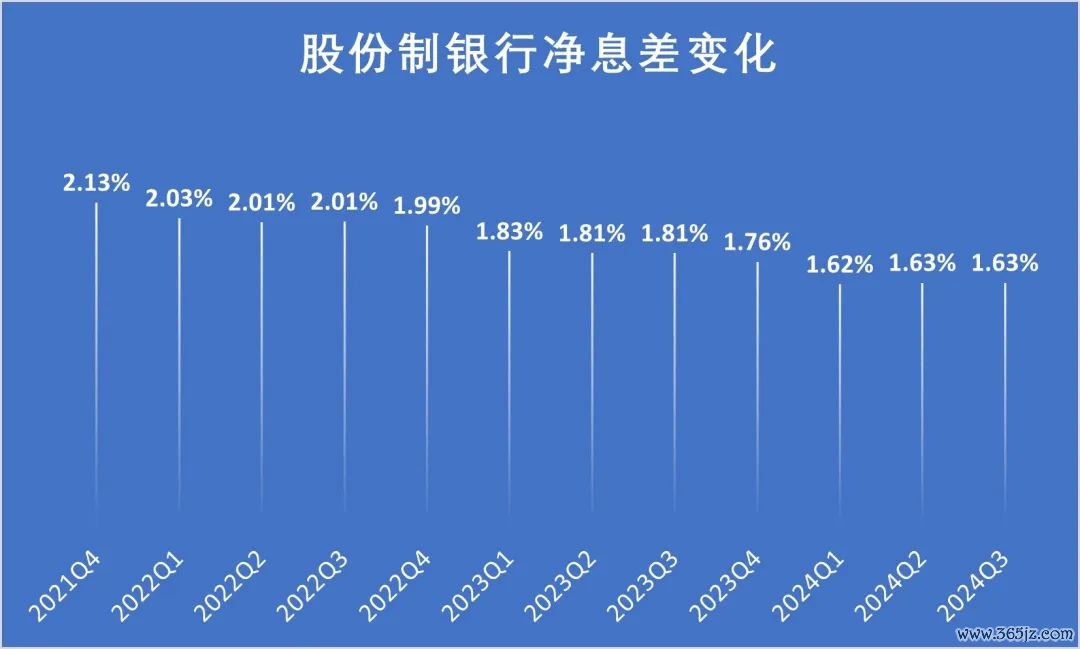

股份制银行2024年三季度的净息差与二季度持平,守护在1.63%,仅比一季度下行了1个BP,低于2023年同期下行的幅度(2个BP)和2023年全年幅度(7个BP)。

数据起原:国度金融监管总局

城商行三季度净息差为1.43%,低于大型银行、股份制银行和农商行,是主流银行中净息差下行最低的银行类型,收窄幅度亦收窄。

与上述银行不同,农商行净息差一季度胜仗从上年的1.9%,环比下行了18个BP至1.72%,下探幅度较大。不外,本年以来守护较为安稳的状况。

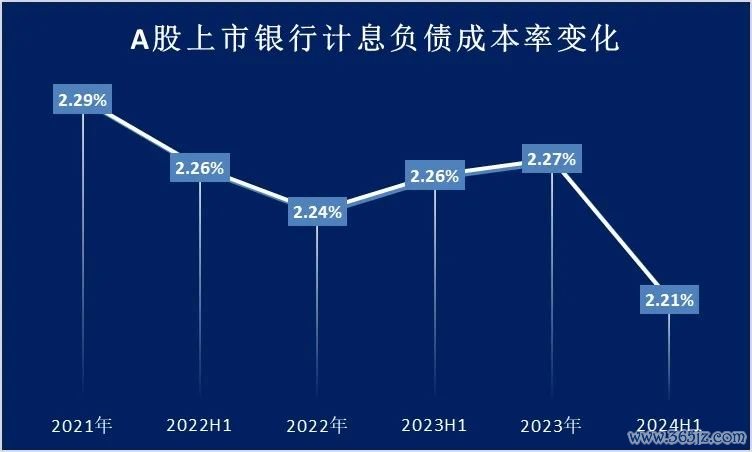

归纳银行净息差企稳的原因,主要在于跟着贷款收益裁减,生意银行纷繁启动降本增效的调遣,对欠债端成本进行了大幅压降。

把柄Wind统计数据,截止2024年上半年上市银行计息欠债成本率相较2023年四季度下落了6个BP,是近两年下落幅度最大的时辰段。

具体来看,本年银行业进行了两轮密集地下调进款利率的四肢,时辰皆集在7月、10月两个时辰段,下调幅度、中小银行跟进速率均高于往年。

现时,大都银行的6个月、1年期、2年期这类中短期利率已进入“1”字头时期;部分银行的恒久限制期进款利率还保持在“3”以上;同期,大额存单这类以往揽储利器,已难觅3%的利率。

同期,监管部门、商场利率订价自律机制对商场存在的各样高息欠债进行针对性措施。继4月份谢绝手工补息后,11月29日商场利率订价自律机制建议倡议,要求银行针对对公客户引入“利率调遣兜底条目”。同天,商场利率订价自律机制发布《对于优化非银同行进款利率自律科罚的倡议》,要求将非银同行进款利率纳入自律科罚,以压缩套利空间。

券商中国记者从银行业前列了解到,由于同行“内卷”严重,一些生意银行在储备容貌、冲刺旺季营销时,均说起将来一年贷款议价才略来自于付息率下调的力度。

冲刺息差和营收“保卫战”

在二季度事迹发布会上,吉祥银行党委通知、行长冀光恒坦言营收降幅带给吉祥银行很大压力,但也进行了自我饱读动,称会勤苦将全年营收降幅收窄至10%足下约略更低。吉祥银行前三季度的营收降幅是12.6%,也等于说,该行要在第四季度,将营收竣事相应幅度的正增长,才智对冲三季度营收降幅超出10%的部分。

一家大中型券商11月下旬举办的客户交流会上,针对银行业的共享要领,就将一个共享主题胜仗设定成了“息差保卫战”,指出了进款利率下行对进款搬家的影响。

事实上“保息差”“稳营收”此前就成了多家银行三季度事迹交流会的高频主题词。招行副行长兼财务正经东说念主彭家文在三季度投资者交流会上敕令,投资者和商场不应只节略热心各家银行利润是否为“正”,而应热心趋势。

“正和负其实是豪厘之间,要点照旧看趋势。从趋势来看,我谛视到大部分银行都是趋势向好的。”彭家文说。

他还列举了该行接下来的五大职责要点:一是积极鼓吹大钞票科罚业务,从家具层面、客户司理队列、资产竖立体系等方面作念更深远准备;二是针对投资业务,收拢债券商场的波动和摇荡带来的商场机遇,作念好波段操作;三是作念好资负科罚,将资产端离间竖立结构(比如信贷资产、投融资资产若何配比),以及欠债端保住低成本进款结识成长、稳住活期占比的作念法双管皆下;四是袭取万般措施化解要点领域风险(包括房地产、所在政府融资平台风险)和规则零卖信贷风险;五是在立异方面加大干与。

兴业银行高管此前也在事迹交流会上发挥了其要点职责:一是“作念强欠债”,一方面推动进款付息率下落,另一方面应答老本商场活跃度升迁、政府投资力度加大、住户耗尽信心复苏等新变化,推动结算性进款可继续增长;二是“作念优资产”,以风险调遣老本申报率(RAROC)为导向,升迁风险可控、收益结识的优质资产占比;三是“作念大中收”,要点是作念大“大钞票”类收入,包括加大主流宽基指数ETF家具、“固收+”家具推介力度等作念法。

浙商银行干系正经东说念主此前在事迹会上暗示,一方面多措并举稳息差,资产端靠前发力,提前储备好容貌投放储备;另一方面挖掘手续费收入蓝海,捏好客群攻坚专项活动,升迁其他非息收入。

中原银行干系正经东说念主暗示:将加大资产欠债结构优化力度,完善订价雅致化科罚,减缓资产收益率下行幅度,严控欠债成本,保持息差在合理水平。

放置高增长情结的“开门红”

每年一季度是银行信贷投放节拍最密集、投放量最大的重头时段,而从上年末就驱动的“开门红”,是给一季度打基础、作念储备的要害期。尽管这两年“开门红”场合和宣传力度在“平滑信贷投放月度波动”的要求下略有降温,但仍是各家银行里面要点动职职责。

从11月中上旬驱动,多家银行要点区域分行就已驱动了来岁的“开门红”储备动员。仅记者粗陋了解汇总,就有吉祥银行、杭州银行、瑞丰银行、海安农商行、江苏如皋农商银行、浙江民泰银行从分行或总行层面开展了开门红动员会,体式万般,有的叫零卖春季业务竞赛启动会,有的叫开门红誓师大会,有的叫“旺季营销”。

浙商银行此前在事迹交流会先容2025年度开门红职责时,胜仗用“紧锣密饱读找客户、捏投放”来形容垂危度。

“时辰垂危,咱们四季度一边冲营收,一边储备来岁开门红。不外照旧开门红更重要,咱们大零卖的要点是耗尽信贷、普惠、按揭。”别称国有大行深圳地区支行分担零卖的副行长告诉券商中国记者。

从银行资产端来看,本年的“开门红”显得与往年不太疏浚—— 遇上了化债用途的所在政府再融资债券密集刊行。

“从当今信贷投放环境来看,企业灵验信贷需求合座仍偏弱。可是,一系列增量策略正在带来灵验信贷需求的变成,尤其是保险性项规划需求,这是咱们开门红的投放要点。” 别称长三角城商行公司金融部东说念主士告诉记者。

该即将其“开门红”称作“春耕”,投放要点是保险性容貌。“价钱的话,咱们给国企的抽象价钱不错给到3.8%足下。诚然如若咱们付息率还能再往下调的话,这个价钱(指对国企贷款利率)还有进一步下落空间。”该东说念主士清楚。

该东说念主士还暗示,长三角城商行前几年存、贷款增速一直较高,来岁的初步贪图是,存、贷增量仍高于本年,但增幅略低于本年。

事实上,放置范围高增长情结的银行,不单上述长三角城商行。另外两名华南地区股份行东说念主士告诉记者,2025年定下的信贷投放增量持平或略高于往年,可是增速会下调,从“重范围”转向“重结构”。对公业务是他们来岁第一季度的职责要点,相配是在对公信贷投放方面,将要点支持那些与国度策略主义一致的实体经济领域,包括制造业、科技立异型企业以及绿色经济等要害行业。

上海银行副行长俞敏华此前曾经清楚体育游戏app平台,该行正在通过积极对接各级政府机构、各样要点园区、各级协会商会摸排客户,为“开门红”得到要紧容貌信息。咫尺资产容貌储备充实,其中约六成容貌为科技金融、普惠金融、绿色金融等要点领域。